Conceptos básicos de la puntuación de crédito

Las puntuaciones de crédito son uno de los factores más importantes que determinan el tipo de interés de una persona, pero la mayoría de las personas no conocen los aspectos básicos que determinan su puntuación de crédito ni cómo pueden mejorarla. A continuación se muestran los cinco factores que afectan a las puntuaciones de crédito junto con el peso de su impacto. A continuación se enumeran algunas formas sencillas de mejorar su puntuación de crédito. El gurú de los bienes raíces/inversión/medios de comunicación social Graham Stephan tiene un video en YouTube que discute este tema en detalle, pero los puntos principales de los que habla en su video de 15 minutos se resumen a continuación en una lectura rápida de un minuto.

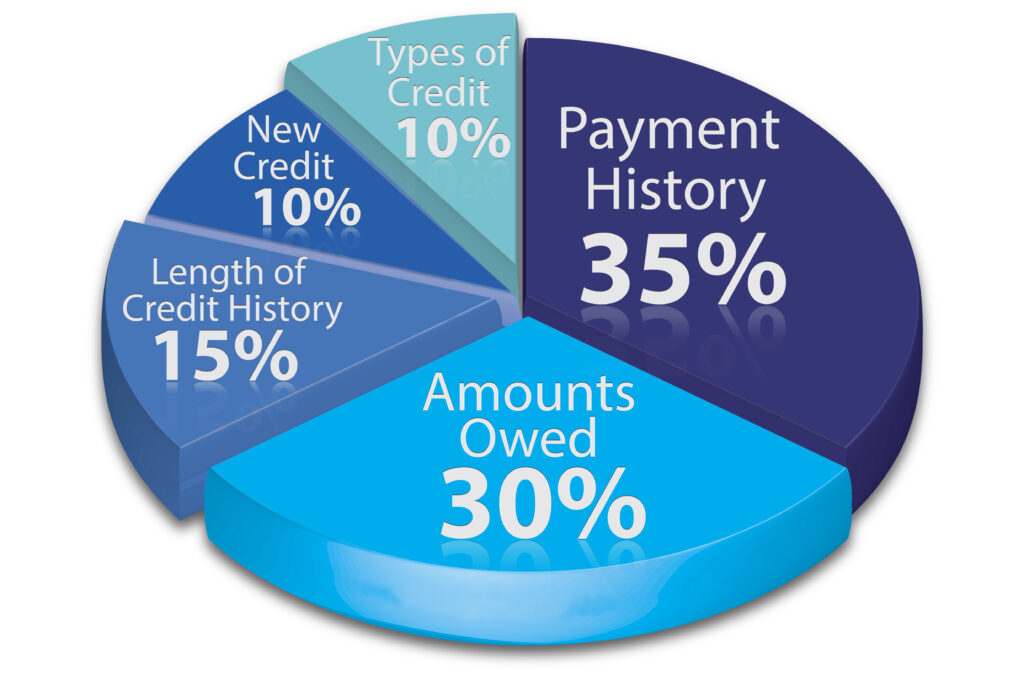

Los cinco factores que influyen en la puntuación de crédito son:

- Historial de pagos puntuales = 35%; los retrasos en los pagos están en su historial durante 7 años, así que al menos haga los pagos mínimos.

- Cantidades adeudadas = 30%; también mide la utilización (cuánto crédito está disponible frente a cuánto se utiliza realmente). Los índices de utilización más elevados suelen ser malos, pero pueden contrarrestarse teniendo cuentas abiertas que estén en buen estado y/o que no tengan saldo o que no se utilicen con frecuencia.

- Antigüedad media = 15%; cuanto más tiempo lleven sus cuentas abiertas y al corriente de pago, mayor será el impacto positivo.

- Tipos de crédito = 10%; tener una variedad de créditos, como tarjetas de crédito, préstamos para automóviles, préstamos para vivienda, etc., demuestra que puedes gestionar diferentes finanzas y es bueno para tu historial crediticio.

- Nuevas consultas = 10%; el número de consultas duras muestra el riesgo para los prestamistas.

Cómo aumentar su puntuación de crédito:

Compruebe la puntuación de crédito de forma gratuita en credit karma o credit sesame en cualquier momento, o en annualcreditreport.com una vez al año.

Cuando compruebe su puntuación de crédito, vea lo que debe mejorar.

- No tiene suficiente crédito: empiece a construir su historial crediticio.

- Pagos atrasados

- Colecciones

- Saldos elevados o líneas de crédito al máximo: muestra el riesgo, págalos.

- Ejecuciones hipotecarias o quiebras: debería conocerlas, pero podrían ser el resultado de un robo de identidad si no las conoce.

Para crear un historial crediticio, puedes convertirte en un usuario autorizado de la tarjeta y "cargar con el crédito" de un amigo o familiar cercano que tenga un buen historial crediticio. Evidentemente, esa persona debe estar de acuerdo en tenerte como usuario autorizado y asegurarse de que tiene un buen crédito, de lo contrario no te servirá de nada.

Lo ideal es que la utilización del crédito sea inferior al 10%. Abrir una nueva tarjeta de crédito o aumentar el límite de crédito de las tarjetas/cuentas existentes puede reducir el porcentaje de utilización del crédito.

Experian boost es una nueva forma de aumentar su puntuación de crédito vinculándola a sus pagos de teléfono y servicios públicos. De este modo, el pago puntual de sus facturas mensuales de teléfono y servicios públicos tendrá un impacto positivo en su puntuación de crédito.

Elimine los pagos atrasados: páguelos lo antes posible porque el tiempo de retraso de los pagos es importante. Un pago con 90 días de retraso es peor que un pago con 30 días de retraso.

Intente negociar los importes de la deuda siempre que sea posible, especialmente si está en fase de cobro. Intenta llegar a acuerdos de pago si es posible.

Impugnar cualquier inexactitud.

No cierre las cuentas antiguas porque tener cuentas antiguas puede tener un impacto positivo en su historial de crédito.

Comentarios recientes